Generella frågor om CSRD och ESRS

Klicka här för att få svar på vanliga frågor om CSRD och ESRS i allmänhet.

ESRS är indelad i 12 standarder: Cross cutting (Allmänna), Environmental (Miljö), Social (Sociala) och Governance (Styrning).

Välj standard för att se svar på vanliga frågor:

ESRS 1 Allmänna krav

ESRS 2 Allmänna upplysningar

ESRS E1 Klimatförändringar

ESRS E2 Förorening

ESRS E3 Vattenresurser och marina resurser

ESRS E4 Biologisk mångfald och ekosystem

ESRS E5 Resursanvändning och cirkulär ekonomi

ESRS G1 Ansvarsfullt företagande

Generella frågor om CSRD och ESRS

Vad är ESRS?

ESRS står för European Sustainability Reporting Standards, som utvecklats för att standardisera hållbarhetsrapporteringen i hela EU. De är avsedda att tillhandahålla en standard för mer konsekventa och jämförbara hållbarhetsupplysningar.

Hur förhåller sig ESRS till CSRD (Corporate Sustainability Reporting Directive)?

ESRS beskriver hur direktivet CSRD ska rapporteras i företagens Hållbarhetsförklaring.

Vilka företag måste rapportera enligt ESRS?

ESRS gäller i första hand stora företag och alla börsnoterade företag i EU, inklusive banker och försäkringsbolag, oavsett storlek. Direktivet syftar till att säkerställa att stora företag bidrar offentligt i hållbarhetsfrågor.

Tidsplanen för när företag ska börja rapportera enligt ESRS är följande:

- Företag som tidigare omfattades av direktivet om icke-finansiell rapportering – inklusive stora börsnoterade företag, stora banker, stora försäkringsföretag och stora börsnoterade företag utanför EU, som alla har över 500 anställda – måste börja rapportera från och med räkenskapsåret 2024. De första hållberhetsförklaringarna Enligt ska därmed offentliggöras 2025.

- Andra stora företag, inklusive stora börsnoterade företag utanför EU, ska börja från och med räkenskapsåret 2025 och de första hållbarhetsrapporterna ska lämnas in 2026

- Börsnoterade små och medelstora företag, inklusive små och medelstora företag som inte är börsnoterade i EU, kommer att inledas från och med räkneskapsåret 2026, och de första rapporterna ska offentliggöras 2027. Dessa små och medelstora företag har dock möjlighet att skjuta upp sin rapportering i upp till ytterligare två år. Senast de kan börja rapportera är räkenskapsåret 2028, och de första hållbarhetsrapporterna kommer 2029.

Dessutom måste företag utanför EU som genererar mer än 150 miljoner euro årligen i EU och som antingen har en filial med en omsättning på över 40 miljoner euro eller ett dotterbolag som klassificeras som ett stort företag, eller ett börsnoterat litet eller medelstort företag inom EU börja rapportera på koncernnivå från och med räkenskapsåret 2028. Den första hållbarhetsrapporten för dessa fall kommer att publiceras 2029, med specifika standarder som kommer att införas för dessa företag.

Hur skiljer sig ESRS från andra standarder för hållbarhetsrapportering?

Till skillnad från andra standarder som kan vara frivilliga eller sektorsspecifika, är ESRS initialt obligatoriskt för stora företag inom EU och syftar till att standardisera rapporteringen inom alla sektorer, vilket gör den heltäckande och jämförbar för alla reglerade enheter.

Vilka är tidsfristerna för efterlevnad av ESRS?

Genomförandedatumen varierar, och de första rapporterna förväntas för räkenskapsåret 2024 och publiceras 2025. Dessa tidslinjer är förskjutna beroende på företagens storlek och karaktär:

- Företag som tidigare omfattades av direktivet om icke-finansiell rapportering – inklusive stora börsnoterade företag, stora banker, stora försäkringsföretag och stora börsnoterade företag utanför EU, som alla har över 500 anställda – måste börja rapportera från och med räkenskapsåret 2024. Den första hållbarhetsrapporten kommer att vara klar 2025.

- Andra stora företag, inklusive stora börsnoterade företag utanför EU, ska börja från och med räkenskapsåret 2025 och de första hållbarhetsrapporterna ska lämnas in 2026.

- Börsnoterade små och medelstora företag, inklusive små och medelstora företag som inte är börsnoterade i EU, kommer att inledas från och med budgetåret 2026, och de första rapporterna ska offentliggöras 2027. Dessa små och medelstora företag har dock möjlighet att skjuta upp sin rapportering i upp till ytterligare två år. Senast de kan börja rapportera är räkenskapsåret 2028, och de första hållbarhetsrapporterna kommer 2029.

Dessutom måste företag utanför EU som genererar mer än 150 miljoner euro årligen i EU och som antingen har en filial med en omsättning på över 40 miljoner euro eller ett dotterbolag som klassificeras som ett stort företag eller ett börsnoterat litet eller medelstort företag inom EU börja rapportera om sin hållbarhetspåverkan på koncernnivå från och med räkenskapsåret 2028. Den första hållbarhetsrapporten för dessa fall kommer att publiceras 2029, med specifika standarder som kommer att införas för dessa omständigheter.

Hur kommer ESRS att påverka investerarnas beslut?

Förhoppningen från EU är att genom att tillhandahålla standardiserad och jämförbar hållbarhetsinformation kommer ESRS att hjälpa investerare att fatta mer välgrundade beslut om var de ska allokera sina resurser, vilket gynnar företag med bättre hållbarhetspraxis.

Finns det särskilda sektoriella/branschspecifika upplysningskrav i ESRS?

Ja, det kommer det att bli. ESRS kommer innehålla specifika riktmärken och mått för olika sektorer för att ta itu med sektorsspecifika hållbarhetsfrågor på ett heltäckande sätt. Dessa har försenats och meddelas nu att de ska genomföras från och med rapporteringsåret 2026. Just nu finns bara ett fåtal branschspecifika upplysningskrav som t.ex. för företag som har stor del av sin omsättning i verksamhet med högt klimatavtryck såsom, olja, kol och gas.

Vad är det svåraste med CSRD- och ESRS-rapportering?

Många företag anser till en början att insamling av kvantitativa data är den svåraste delen av ESRS-rapporteringen. De inser dock snart att den verkliga utmaningen ligger i de beskrivande hållbarhetsupplysningarna.

Över 70 % av de ESRS-data som ska redovisas är beskrivande texter och kräver detaljerade förklaringar som sammanflätar olika aspekter av verksamheten, t.ex. värdekedja, affärsmodeller, intressenters intressen, strategi, policyer, mål, lagar, specifika upplysningskrav med mera. Varje beskrivande upplysning måste ta hänsyn till dessa element på ett heltäckande sätt, vilket ofta kräver information som är utspridd över flera avsnitt i ESRS-dokumentationen.

För att förenkla denna komplexa process är Mentcon-modellen ovärderlig. Mentcon-modellen hjälper till att strukturera hållbarhetsförklaringen, skapar förskrivna texter för nästan hälften av alla beskrivande upplysningar i ESRS och erbjuder mallar för vad som ska redovisas med exempel för resten. Detta sparar inte bara tid och pengar, utan säkerställer också efterlevnad av ESRS, vilket gör rapporteringsprocessen betydligt lättare för företag.

Vilka är de viktigaste komponenterna i ESRS?

De europeiska standarderna för hållbarhetsrapportering (ESRS) består av flera nyckelkomponenter som är utformade för att säkerställa en heltäckande och enhetlig hållbarhetsrapportering inom olika sektorer:

- Allmänna upplysningar: Dessa inkluderar grundläggande information om organisationen, såsom dess affärsmodell, styrning och strategier relaterade till hållbarhet, vilket sätter ramen för mer detaljerade upplysningar. Inkluderat i den allmänna redovisningen är grunden för ESRS, den dubbla väsentlighetsbedömningen. ESRS kräver att företag rapporterar inte bara om hur hållbarhetsfrågor påverkar dem (finansiell väsentlighet) utan också om hur de påverkar samhället och miljön (konsekventiell väsentlighet). Den dubbla väsentlighetsbedömningen definierar vad som ska offentliggöras i:

- Miljöupplysningar: Dessa fokuserar på organisationens påverkan på miljön och omfattar aspekter som klimatförändringar, resursanvändning, föroreningar och biologisk mångfald.

- Sociala upplysningar: Denna komponent täcker organisationens inverkan på sociala frågor, inklusive medarbetarrelationer, mänskliga rättigheter, samhällsrelationer och konsumentskydd.

- Upplysningar om bolagsstyrning: Dessa avser styrningsstrukturer och praxis för hantering av miljö-, sociala- och styrningsfrågor (ESG).

- (Sektorspecifika upplysningar: Specifika upplysningar som tar upp de unika miljömässiga och sociala frågor som är relevanta för olika branscher och som ger detaljerade insikter om branschspecifika konsekvenser och metoder. Detta har försenats och kommer att genomföras från och med rapporteringsåret 2026).

Hur redovisar och inkluderar man ESRS, GRI och IFRS S2 i samma hållbarhetsredovisning?

Detta har varit ett önskemål från många kunder att förenkla eftersom detta är så tidsödande att göra. Vi har inget bra svar på denna fråga förutom den lösning vi har tagit fram för våra kunder. Detta förenklar processen och säkerställer omfattande upplysningar för de olika standarderna för hållbarhetsrapportering:

- Mentconmodellen för ESRS-rapportering: Mentconmodellen är uppbyggd för att hjälpa företag att skapa sina hållbarhetsförklaringar i enlighet med rapporteringskraven i ESRS. Modellen ger en solid grund för rapportering och säkerställer att alla nödvändiga ESRS-datapunkter beskrivs noggrant.

- Integrering av GRI och IFRS S2: I Mentconmodellen har företag möjlighet att inkludera noter för GRI och IFRS S2 utan extra kostnad. Dessa noter integreras i hållbarhetsförklaringen genom att de automatisk hänvisar till relevanta avsnitt i hållbarhetsförklaringen via respektive GRI- och IFRS S2-index. Detta innebär att för de flesta datapunkter som krävs enligt dessa standarder kan motsvarande information från ESRS-rapporten infogas automatiskt.

- IFRS S2 Noter: Integreringen omfattar nästan alla nödvändiga upplysningar, med undantag för IFRS S2:s krav enligt §29a (vi) avseende Scope 3-finansierade utsläpp, som inte har någon direkt motsvarighet i ESRS. Mentconmodellens webbapp ger vägledning om hur och var man ska inkludera denna specifika information på ett enkelt sätt, vilket säkerställer att all nödvändig information täcks.

- GRI-noter: För GRI-rapportering täcker integrationen genom Mentconmodellen automatiskt cirka 90% av informationen. För de GRI-upplysningskrav som inte har en direkt motsvarighet i ESRS beskriver Mentconmodellens webbapp instruktioner om hur och var dessa GRI-paragrafer ska rapporteras för att säkerställa full efterlevnad av GRI, på ett enkelt sätt.

Sammantaget underlättar automatiken i Mentconmodellens webbapp att på ett effektivt sätt att införliva ESRS, GRI och IFRS S2 i en enda hållbarhetsförklaring, vilket sparar tid, minskar fel och förbättrar kvaliteten på rapporteringen.

Måste upplysningar enligt artikel 8 i förordning (EU) 2020/852 (taxonomiförordningen) ingå i hållbarhetsförklaringen?

Ja, det ska ingå i hållbarhetsförklaringen och läggs in enligt tillägg D i ESRS 1:

Hållbarhetsförklaringens struktur enligt ESRS-standarder

| Del av förvaltningsberättelsen | Kod för ESRS | Titel | ||

|

ESRS 2 | Allmänna upplysningar, inklusive information som tillhandahålls enligt tillämpningskraven i de tematiska ESRS som förtecknas i ESRS 2 tillägg C. | ||

|

Ej tillämpligt | Upplysningar enligt artikel 8 i förordning (EU) 2020/852 (Taxonomiförordningen) | ||

| ESRS E1 | Klimatförändringar | |||

| ESRS E2 | Förorening | |||

| ESRS E3 | Vattenresurser och marina resurser | |||

| ESRS E4 | Biologisk mångfald och ekosystem | |||

| ESRS E5 | Resursanvändning och cirkulär ekonomi | |||

|

ESRS S1 | Den egna arbetskraften | ||

| ESRS S2 | Arbetstagare i värdekedjan | |||

| ESRS S3 | Påverkade samhällen | |||

| ESRS S4 | Konsumenter och slutanvändare | |||

|

ESRS G1 | Ansvarsfullt företagande |

Hur ska företag förbereda sig för ESRS-rapportering?

Företagen bör börja med att bedöma sina nuvarande rapporteringsrutiner och identifiera brister i efterlevnaden av ESRS genom att genomföra en dubbel väsentlighetsbedömning. Om du använder Mentconmodellen för den dubbla väsentlighetsbedömningen kommer detta att resultera i exakt vilka datapunkter som ska rapporteras, med beskrivningar av vad som ska rapporteras – vilket gör det enkelt att identifiera GAPs (luckor).

Företag kan också behöva implementera nya system för hantering av hållbarhetsdata som Microsoft Sustainability manager, för att samla in nödvändiga data, om de inte redan finns på plats. De flesta system för hållbarhetsdata är helt fokuserade på samla ihop och kalkylera klimatdata. Se lista med flera leverantörer som besvaras under frågan i ESRS E1 Klimatförändring: ”Vilka är de ledande verktygen för att samla in och beräkna GHG-utsläpp?”

Hur ska vårt företag kunna redovisa var alla de 91 lagar som härrör från annan EU-lagstiftning finns beskrivet i vår hållbarhetsförklaring?

I ESRS 2 ska datapunkt 56 ”Upplysning av förteckning över datapunkter som härrör från annan EU-lagstiftning och information om deras placering i hållbarhetsförklaringen” redovisas. Detta är svårt och kräver mycket ansträngning och tid. Förteckningen över upplysningskrav i övergripande och aktuella standarder som härrör från annan EU-lagstiftning i bilaga 2 till ESRS 2 innehåller också flera fel som gör den ännu svårare. Mentcon har rapporterat om alla dessa fel till EU, men dessa har ännu inte korrigerats.

Vi hade inte något bra svar på hur företag ska kunna utföra det enkelt. Därför bestämde vi oss för att utveckla en funktion i Mentconmodellens webbapp som skapar listan över datapunkter som härrör från annan EU-lagstiftning och information om deras placering – helt automatiskt i våra kunders hållbarhetsförklaring. Listan infogas automatiskt i ESRS 2 Datapunkt 56 när du använder Mentconmodellen.

Listan som skapas av appen innehåller:

- Upplysningskrav och tillhörande stycke i ESRS

- EU-lagstiftning:

- SFDR-referens

- Referens för Pillar 3

- Referens till referensvärdesförordningen

- Hänvisning till EU:s klimatlag

- Exakt var i i företages hållbarhetsförklaring lagstiftningen redovisas

- Om det är väsentligt eller inte för företaget

Denna automatiskt genererade lista i Mentconmodellen för ESRS genomför detta svåra och tidskrävande upplysningskrav på ett ögonblick. 😊

Vilka verktyg finns tillgängliga för att hjälpa till med ESRS-efterlevnad?

Det finns hundratals programvaruverktyg och plattformar som är utformade för att hjälpa till att samla in och hantera hållbarhetsdata, särskilt om utsläpp av växthusgaser. Tyvärr är nästan alla bara till för att samla in och beräkna data.

Verktyg för att samla in och beräkna klimatdata finns i avsnittet med frågor om ESRS E1 Klimatförändring: ”Vilka är de ledande verktygen för att samla in och beräkna GHG-utsläpp?”.

Mentconmodellen och dess webbapplikation är särskilt utformad för att hjälpa till med den strukturerade förberedelsen av hållbarhetsförklaringen och ger ett robust ramverk för företag.

Mentconmodellen hjälper till att beskriva affärsmodellen, definiera värdekedjan och analysen av intressenter för att kunna göra den dubbla väsentlighetsbedömningen. Utifrån resultatet av väsentlighetsanalysen för företaget skapar Mentconmodellen automatiskt strukturen för hållbarhetsförklaringen och vilka datapunkter som måste redovisas.

Mentconmodellens webbapplikation innehåller mallar, tabeller och förskriven text för mer än över 1200 datapunkter i ESRS. Modellen och dess webbapp hjälper inte bara till att organisera och strukturera hållbarhetsförklaringen utan ger också praktiska exempel som visar hur företag hanterar och rapporterar om var och en av alla datapunkterna som ska redovisas. Genom att använda ett sådant specialiserat verktyg kan företag se till att deras rapportering är heltäckande och anpassad till bästa praxis.

Konsulter och specialiserade företag erbjuder också tjänster för att stödja efterlevnad, varav fler och fler av dem använder Mentconmodellen för att vara konkurrenskraftiga.

ESRS 1 Allmänna krav

Svar på vanligt förekommande frågor om ESRS 1 Allmänna krav.

Vad är ESRS 1 Allmänna krav och dess syfte?

Syftet med standarden ESRS 1 är att ge en förståelse av ESRS uppbyggnad, de redaktionella konventioner och grundläggande begrepp som används samt de allmänna kraven för att utarbeta och presentera hållbarhetsinformation i enlighet med direktiv 2013/34/EU (Accounting Directive), ändrat genom direktivet om företagens hållbarhetsrapportering (EU) 2022/2464 (CSRD).

ESRS 1 Allmänna krav

Syfte:

- Specifikation av hållbarhetsupplysningar:

- Syftet med de europeiska standarderna för hållbarhetsrapportering (ESRS) är att specificera vilka hållbarhetsupplysningar företag ska lämna enligt Europaparlamentets och rådets direktiv 2013/34/EU (Accounting Directive), ändrat genom direktiv (EU) 2022/2464 (CSRD). Det innebär att ESRS ger riktlinjer för vilken information som ska inkluderas i företagens hållbarhetsförklaring.

- Information om väsentliga konsekvenser, risker och möjligheter:

- ESRS 1 Allmänna krav specificerar vilken information företag ska lämna om sina väsentliga konsekvenser, risker och möjligheter relaterade till hållbarhetsfrågor som miljö, samhällsansvar och bolagsstyrning. Företag behöver inte rapportera om dessa frågor om de har bedömt att det aktuella temat inte är väsentligt. Denna information hjälper användare av hållbarhetsförklaringen att förstå företagets betydande påverkan på människor och miljö samt hur hållbarhetsfrågor påverkar företagets utveckling, prestation och ställning.

- Förståelse av ESRS-struktur och krav:

- Syftet med ESRS 1 är att ge en förståelse för ESRS-strukturen, de skrivregler och grundläggande begrepp som används, samt de allmänna kraven för utarbetande och presentation av hållbarhetsinformation enligt de aktuella direktiven.

Sammanfatta ESRS 1 Allmänna krav

ESRS 1 Allmänna krav är en omfattande standard inom de europeiska standarderna för hållbarhetsrapportering (ESRS) som beskriver strukturen, skrivreglerna och de grundläggande begreppen för att utarbeta och presentera hållbarhetsinformationen. Här följer en sammanfattande översiktlig beskrivning av innehållet de allmänna kraven i ESRS 1:

- Kategorier av ESRS-standarder, rapporteringsområden och skrivregler

1.1 Kategorier av ESRS-standarder Det finns tre kategorier av ESRS-standarder:

- Övergripande standarder: Dessa gäller för alla företag oavsett sektor och omfattar allmänna krav och upplysningskrav, t.ex. ESRS 1 och ESRS 2.

- Tematiska standarder: Dessa är sektorsövergripande och fokuserar på specifika hållbarhetsteman, som miljö (t.ex. klimatförändringar), sociala aspekter (t.ex. mänskliga rättigheter), och styrning (t.ex. antikorruption).

- Sektorsspecifika standarder: Dessa är utformade för specifika sektorer och adresserar konsekvenser, risker och möjligheter som är unika för dessa sektorer.

1.2 Rapporteringsområden och minimikrav på upplysningar om policyer, åtgärder, mål och mått ESRS-standarder är uppdelade i fyra huvudsakliga rapporteringsområden:

- Styrning (GOV): Detta område täcker de processer och kontroller som används för att övervaka och hantera hållbarhetskonsekvenser, risker och möjligheter.

- Strategi (SBM): Fokuserar på hur företagets strategi och affärsmodell hanterar hållbarhetsfrågor, inklusive strategi för att adressera dessa.

- Hantering av konsekvenser, risker och möjligheter (IRO): Innefattar processer för att identifiera, bedöma och hantera hållbarhetsrelaterade konsekvenser, risker och möjligheter.

- Mått och mål: Omfattar företagets prestationer och framsteg mot uppsatta hållbarhetsmål.

Varje område har minimikrav för upplysningar:

- Policyer (MDR-P): Beskrivningar av de policyer företaget har för att hantera hållbarhetsfrågor.

- Åtgärder (MDR-A): Specifika åtgärder som företaget har vidtagit för att implementera sina policyer.

- Mått (MDR-M): Kvantitativa mått för att bedöma företagets hållbarhetsprestanda.

- Mål (MDR-T): Företagets hållbarhetsmål och framsteg mot att uppnå dessa mål.

1.3 Skrivregler ESRS 1 innehåller skrivregler som hjälper företag att strukturera och formulera sina hållbarhetsupplysningar:

- Konsekvenser: Avser både positiva och negativa hållbarhetskonsekvenser av företagets verksamhet, inklusive faktiska och potentiella framtida konsekvenser.

- Risker och möjligheter: Relaterar till företagets hållbarhetsrelaterade ekonomiska risker och möjligheter, inklusive beroende av naturresurser, mänskliga och sociala resurser.

- Datapunkter: Specifika element som företag ska rapportera inom varje upplysningskrav.

- Tillämpningskrav: Ytterligare vägledning som stöder tillämpningen av upplysningskrav och har samma auktoritet som andra delar av ESRS.

- Informationens kvalitativa egenskaper (QC)

När företag utarbetar sin hållbarhetsinformation måste de säkerställa att informationen uppfyller följande kvalitativa egenskaper:

- Grundläggande kvalitativa egenskaper: Relevans och trogen återgivning.

- Förstärkande kvalitativa egenskaper: Jämförbarhet, verifierbarhet och förståelighet.

Dessa egenskaper säkerställer att hållbarhetsinformationen är användbar för intressenter och stödjer beslutsfattande.

- Dubbel väsentlighet som grund för hållbarhetsupplysningar

3.1 Intressenter och hur relevanta de är för processen att bedöma väsentlighet Intressenter är individer eller grupper som kan påverka eller påverkas av företagets verksamhet. De delas in i:

- Påverkade intressenter: Individer eller grupper vars intressen påverkas av företagets verksamhet.

- Användare av hållbarhetsförklaringar: Primära användare av finansiell rapportering och andra hållbarhetsrelaterade intressenter.

3.2 Väsentliga frågor och informationens väsentlighet Företaget måste utföra en väsentlighetsbedömning för att identifiera de hållbarhetsfrågor som ska rapporteras. Väsentlighetsbedömningen är en grundläggande del av hållbarhetsrapporteringen enligt ESRS.

3.3 Dubbel väsentlighet Dubbel väsentlighet omfattar både konsekventiell väsentlighet (hur företagets verksamhet påverkar omvärlden) och finansiell väsentlighet (hur hållbarhetsfrågor påverkar företagets finansiella ställning). Bedömningen av dessa två aspekter är sammanflätade och påverkar varandra.

3.4 Konsekventiell väsentlighet En hållbarhetsfråga är väsentlig ur ett konsekvensperspektiv om den har betydande positiva eller negativa konsekvenser för människor eller miljön på kort, medellång eller lång sikt.

3.5 Finansiell väsentlighet En hållbarhetsfråga är väsentlig ur ett finansiellt perspektiv om den kan ha betydande finansiella effekter på företaget, inklusive påverkan på dess finansiella ställning, prestation och kassaflöden.

- Tillbörlig aktsamhet (Due diligence)

Tillbörlig aktsamhet innebär att företag ska identifiera, förebygga, mildra och redovisa hur de hanterar faktiska och potentiella negativa hållbarhetskonsekvenser. Processen för tillbörlig aktsamhet är pågående och kan leda till förändringar i företagets strategi och affärsmodell.

- Värdekedja

Företagets hållbarhetsförklaring ska inkludera information om hela värdekedjan, både uppströms och nedströms. Detta inkluderar de väsentliga konsekvenser, risker och möjligheter som är kopplade till företagets direkta och indirekta affärsförbindelser i hela värdekedjan.

5.1 Rapporterande företag och värdekedja Informationen i hållbarhetsförklaringen ska omfatta hela företagskoncernen, inklusive alla dotterbolag och affärsförbindelser i värdekedjan.

5.2 Uppskattning genom sektorsgenomsnitt och substitutmått När företag inte kan samla in direkt information om värdekedjan kan de använda sektorsgenomsnitt och substitutmått för att uppskatta nödvändig information.

- Tidshorisonter

6.1 Rapporteringsperiod Rapporteringsperioden för hållbarhetsförklaringen ska vara densamma som för företagets finansiella rapporter.

6.2 Koppling mellan förflutet, nutid och framtid Hållbarhetsförklaringen ska tydligt visa hur historiska data kopplas till framtidsinriktad information.

6.3 Rapportering av framsteg jämfört med basåret Företag ska rapportera sina framsteg jämfört med ett basår för att visa hur hållbarhetsprestanda utvecklas över tid.

6.4 Definition av kort, medellång och lång sikt Företag ska definiera tidshorisonter för rapporteringsändamål som kort sikt (rapportperioden), medellång sikt (upp till fem år) och lång sikt (mer än fem år).

- Utarbetande och presentation av hållbarhetsinformation

7.1 Presentation av jämförande information Företag ska tillhandahålla jämförande data för alla kvantitativa mått och monetära belopp för att visa förändringar över tid.

7.2 Källor till osäkerhet i uppskattning och utfall Informationen ska beskriva osäkerheter kring uppskattningar och förväntade utfall, särskilt när det gäller värdekedjan.

7.3 Uppdatering av upplysningar om händelser efter rapporteringsperiodens slut Väsentliga händelser efter rapporteringsperiodens slut som påverkar hållbarhetsinformationen ska uppdateras i rapporten.

7.4 Ändringar av hur hållbarhetsinformation utarbetas eller presenteras Eventuella ändringar i hur hållbarhetsinformationen utarbetas eller presenteras ska förklaras och vara konsekventa över tid.

7.5 Rapportering av fel under tidigare perioder Väsentliga fel från tidigare perioder ska korrigeras och redovisas i hållbarhetsförklaringen.

7.6 Konsoliderad rapportering och undantag för dotterföretag Företag ska konsolidera hållbarhetsinformation från alla dotterföretag. Undantag för dotterföretag är möjliga under vissa villkor.

7.7 Sekretessbelagd och känslig information samt information om immateriella rättigheter Företag behöver inte offentliggöra sekretessbelagd eller känslig information, men de ska förklara varför sådan information undanhålls.

7.8 Rapportering av möjligheter Förutom risker och konsekvenser ska företag också rapportera om hållbarhetsmöjligheter och hur de planerar att dra nytta av dem.

- Hållbarhetsförklaringens struktur

8.1 Allmänt presentationskrav Hållbarhetsinformationen ska presenteras klart och tydligt, åtskild från annan information i förvaltningsberättelsen.

8.2 Hållbarhetsförklaringens innehåll och struktur Informationen ska grupperas efter följande kategorier: allmän information, miljö, samhällsansvar och styrning.

- Kopplingar till andra delar av företags redovisning och anknuten information

9.1 Införlivande genom hänvisning Företag kan införliva information genom hänvisning till andra dokument, förutsatt att dessa dokument är tydligt identifierade och tillgängliga.

9.2 Anknuten information och anknytning till bokslut Företag ska beskriva hur hållbarhetsinformationen är kopplad till annan redovisning och finansiella rapporter.

- Övergångsbestämmelser

10.1 Enhetsspecifika upplysningar Enhetsspecifika upplysningar kan vara nödvändiga initialt, men förväntas minska över tid när fler standarder utvecklas.

10.2 Värdekedja Under de första tre åren kan företag förklara svårigheter med att samla in fullständig information om värdekedjan och använda uppskattningar där det är nödvändigt.

10.3 Presentation av jämförande information Företag behöver inte lämna jämförande information under det första året då standarden tillämpas.

10.4 Förteckning över upplysningskrav som fasas in En lista över upplysningskrav som successivt införs ges för att underlätta övergången till fullständig rapportering enligt ESRS.

Sammanfattning av ESRS 1 Allmänna krav

ESRS 1 Allmänna krav utgör en grundläggande komponent för företagets hållbarhetsrapportering och säkerställer att rapporteringen är konsekvent, jämförbar och transparent. Kraven omfattar alla aspekter av hur hållbarhetsinformation ska samlas in, bedömas och presenteras, med fokus på dubbel väsentlighet, due diligence, och värdekedjan. Dessa krav hjälper företag att tillhandahålla omfattande och tillförlitlig hållbarhetsinformation som är relevant för alla intressenter.

Vad är dubbel väsentlighet?

Definition av dubbel väsentlighet i ESRS: Det finns två aspekter av dubbel väsentlighet, nämligen konsekventiell väsentlighet och finansiell väsentlighet. En hållbarhetsfråga uppfyller kriteriet för dubbel väsentlighet om den är väsentlig ur konsekvensperspektivet eller det finansiella perspektivet eller båda.

Vad är konsekventiell väsentlighet

Definition av konsekventiell väsentlighet i ESRS. En hållbarhetsfråga är väsentlig ur ett konsekvensperspektiv när den hänför sig till företagets väsentliga, faktiska eller potentiella, positiva eller negativa konsekvenser för människor eller miljön på kort, medellång och lång sikt. En hållbarhetsfråga som är väsentlig ur ett konsekvensperspektiv innefattar konsekvenser som är kopplade till företagets egen verksamhet och i tidigare och senare led i dess värdekedja, även genom dess produkter och tjänster, samt genom dess affärsförbindelser.

Vad är finansiell väsentlighet i ESRS?

Definition av finansiell väsentlighet i ESRS: En hållbarhetsfråga är väsentlig ur ett finansiellt perspektiv om den medför risker eller möjligheter som påverkar (eller rimligen kan förväntas påverka) företagets finansiella ställning, finansiella resultat, kassaflöden, tillgång till finansiering eller kapitalkostnader på kort, medellång eller lång sikt.

Hur genomförs en dubbel väsentlighetsanalys i ESRS?

Detta är en översiktlig sammanfattning av hur den dubbla väsentlighetsbedömningen genomförs enligt Mentcon-modellen. Mer logik är inbyggd i Menton modellens web-app för ESRS och beskrivs i detalj i den processbeskrivning av Mentcon modellen—som alla Mentcons kunder får.

Varje steg beskrivs mer detaljerat i andra frågor (tex värdekedjan, affärsmodell, due dilligence, tröskel för väsentlighet m.m. m.m…) och är mycket användbart om ditt företag inte har tillgång till Mentcon-modellen för ESRS.

Steg 1. Att förstå dubbel väsentlighet

Se tidigare frågor:

- Vad är definitionen av dubbel väsentlighet?

- Vad är konsekventiell väsentlighet i ESRS?

- Vad är finansiell väsentlighet i ESRS?

Steg 2. Beskriv affärsmodellen

Att beskriva affärsmodellen representerar ett viktigt steg mot att etablera en gemensam förståelse för organisationen om vad som verkligen är viktigt, vilket kommer att möjliggöra senare steg i processen som syftar till att förbättra företaget.

Ett företags affärsmodell är även en grundläggande del för hur hur konsekvenser, finansiella risker och möjligheter avseende hållbarhet identifieras, bedöms och hanteras. Affärsmodellen skapar kontext för att förstå alla hållbarhetsrelaterade aktiviteter.

Affärsmodellen är en del av grunderna för att genomföra väsentlighetsanalys:

- Identifiera potentiella konsekvenser, risker och möjligheter: Affärsmodellen hjälper till att identifiera vilka hållbarhetsfrågor som är potentiellt väsentligt baserat på företagets aktiviteter, resurser och relationer. Detta är avgörande för att fokusera insatserna på de viktigaste hållbarhetsutmaningarna och möjligheterna.

- Drivande av rapporteringens omfattning: Omfattningen av hållbarhetsrapportering formas i hög grad av affärsmodellen, eftersom den definierar vad företaget gör, hur det skapar värde, vidtar åtgärder och vilka resurser det förlitar sig på, vilket i sin tur är en stor del av hållbarhetsrapporteringen och styrande för vilka hållbarhetsfrågor som är väsentliga och ska rapporteras om.

För att definiera och analysera affärsmodellen, se frågan:

- Hur definierar och analyserar man affärsmodellen och använder den genom hela hållbarhetsrapporten i ESRS?

Steg 3. Beskriv värdekedjan

Beskrivningen av värdekedjan bör inriktas på viktiga värdeskapande aktiviteter i värdekedjan. (Värdekedjan åtföljs av affärsmodellen och båda ska beskrivas och analyseras för att kunna genomföra den dubbla väsentlighetsbedömningen och rapportera om olika upplysningskrav i ESRS).

För varje del i värdekedjan ska aktiviteter, resurser och relationer beskrivas samt företagets position i värdekedjan.

För att beskriva värdekedjan, se fråga:

- Hur beskriver man värdekedjan i ESRS?

Steg 4. Genomföra intressentanalys

Syftet med detta steg är att genomföra en intressentanalys av intressenter i värdekedjan och välja ut intressenter att inkludera i den dubbla väsentlighetsbedömningen i nästa steg (kallad RIO-analys i Mentcons modellens web-app). Det är också en del av due diligence-processen i Mentcon-modellen.

Intressenterna är indelade i två huvudgrupper:

- Berörda intressenter: Individer eller grupper som påverkas av företagets aktiviteter, inklusive de i värdekedjan.

- Användare av hållbarhetsförklaringen: Investerare, långivare, kreditgivare, affärspartners, fackföreningar, icke-statliga organisationer, regeringar, analytiker och akademiker.

Samverkan med berörda parter är avgörande för att identifiera konsekvenser och ge underlag för väsentlighetsbedömningen.

För att genomföra intressentanalys, se fråga:

- Hur görs en intressentanalys?

Steg 5. Välj potentiella väsentliga frågor

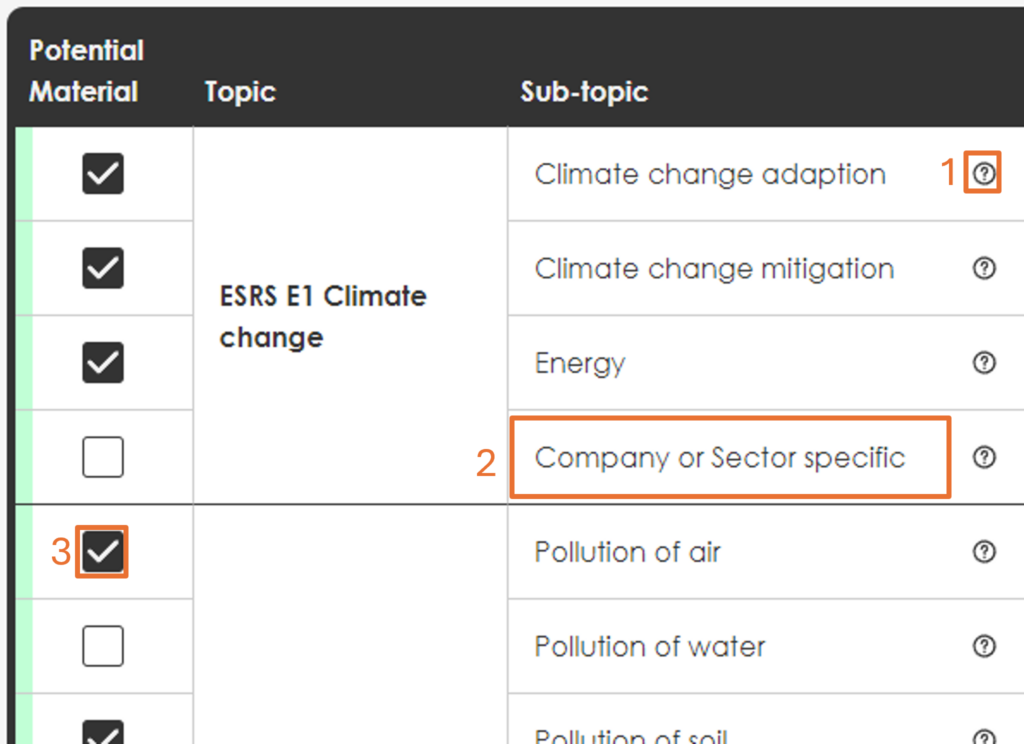

Vid genomförandet av väsentlighetsbedömningen använder Mentcon den lista över hållbarhetsfrågor som omfattas och som föreslås i ESRS 1 AR 16. Från denna förteckning ska 24 potentiella väsentliga frågor väljas ut för att göra väsentlighetsbedömningen.

Hur de potentiellt väsentliga hållbarhetsfrågorna väljs förutom den hänsyn som tas i tidigare stegen beskrivs i Mentcon modellen och är här följer en kort sammanfattning av aspekter att tänka på:

Börja med listan över potentiellt väsentliga hållbarhetsfrågor som är inbyggd i Mentcon modell modellens web-app, som använder de av ESRS föreslagna hållbarhetsfrågorna.

Beakta följande bakgrundsinformation för att kunna välja potentiella hållbarhetsfrågor:

- Förstå sammanhanget: Innan företaget börjar identifiera betydande hållbarhetsaspekter, se till att ha en tydlig bild av företagets verksamhet, identifiera värdekedjans intressenter (som genomfördes i föregående steg i processen Genomför intressentanalys av intressenter i värdekedjan) och de geografiska områden där företaget är verksamt.

- Använd befintlig information från värdekedjan:

- Kundnöjdhetsundersökning: Vad tycker våra kunder om olika hållbarhetsfrågor.

- Medarbetarundersökning: Vad kan vi ta reda på från vår när det gäller trakasserier, jämställdhet, diskriminering etc.

- Leverantörsutvärderingar: Vad som avviker i leverantörers arbete och produkter samt tjänster ur ett hållbarhetsperspektiv. Det kan till exempel handla om koldioxidavtryck, utsläpp, barnarbete, tillräckliga löner etc.

- Annan relevant bransch- och företagsspecifik information.

- Tänk på företagets strategi: Relatera hållbarhetsriskerna till företagets övergripande affärsstrategi och mål. En risk som kan ha en direkt påverkan på företagets kärnverksamhet eller varumärke bör prioriteras högre.

- Tänk på lagar och förordningar: Lokala, nationella och internationella lagar och förordningar relaterade till hållbarhet som påverkar företaget. Vissa hållbarhetsfrågor kan vara mer betydande på grund av lagkrav eller förväntade regelförändringar.

- Konsultera experter i värdekedjan vid behov.

När du väljer Potentiella väsentliga frågor i Mentcon-modellappen utför du dessa tre steg i bilden nedan:

- Klicka på frågetecknet för att läsa definitioner och generiska exempel för att förstå varje potentiell hållbarhetsfråga. (Appen finns för 10 språk).

- Om det framkommer företags- eller branschspecifika omständigheter för väsentliga frågor som inte finns med i listan läggs dessa väsentliga frågor till i listan över potentiella väsentliga hållbarhetsfrågor i Mentconmodellens webbapplikation.

- Välj ut 24 potentiella hållbarhetsfrågor som kommer att användas för att genomföra en dubbel väsentlighetsanalys i nästa steg (kallad RIO-analys i Mentconmodellens webbapplikation).

Steg 6. Sätt tröskelvärden för hållbarhetsfrågorna

Enligt ESRS ska företag tillämpa kriterierna för väsentlig konsekvens och finansiella risker och möjligheter, med hjälp av lämpliga kvantitativa och/eller kvalitativa tröskelvärden. Lämpliga tröskelvärden är nödvändiga för att fastställa vilka konsekvenser, risker och möjligheter som företaget identifierar som väsentliga.

För att fastställa tröskelvärden för väsentliga konsekvenser och finansiella risker och möjligheter, se fråga:

- Hur sätts trösklar för väsentliga konsekvenser och de finansiella riskerna och möjligheterna?

- Denna fråga besvarar hur det görs enligt Mentcon modellen för ESRS.

För att förstå varför tolkningarna av väsentliga trösklar är så vitt skilda mellan olika konsult- och redovisningsbyråer, läs följande fråga, (det är roligt, men viktigt att förstå för att göra det rätt):

- Vår revisionsbyrå kan inte ge tydliga riktlinjer för att fastställa väsentliga trösklar. Varför är väsentliga trösklar så förvirrande?

Steg 7. Utför väsentlighetsbedömningen

Utifrån intressentanalysen och de intressenter som bjuds in att utföra väsentlighetsanalysen har de fått information om hur de ska genomföra sina frågor att besvara. Intressenten kan välja önskat språk för att göra bedömningen lättare att förstå.

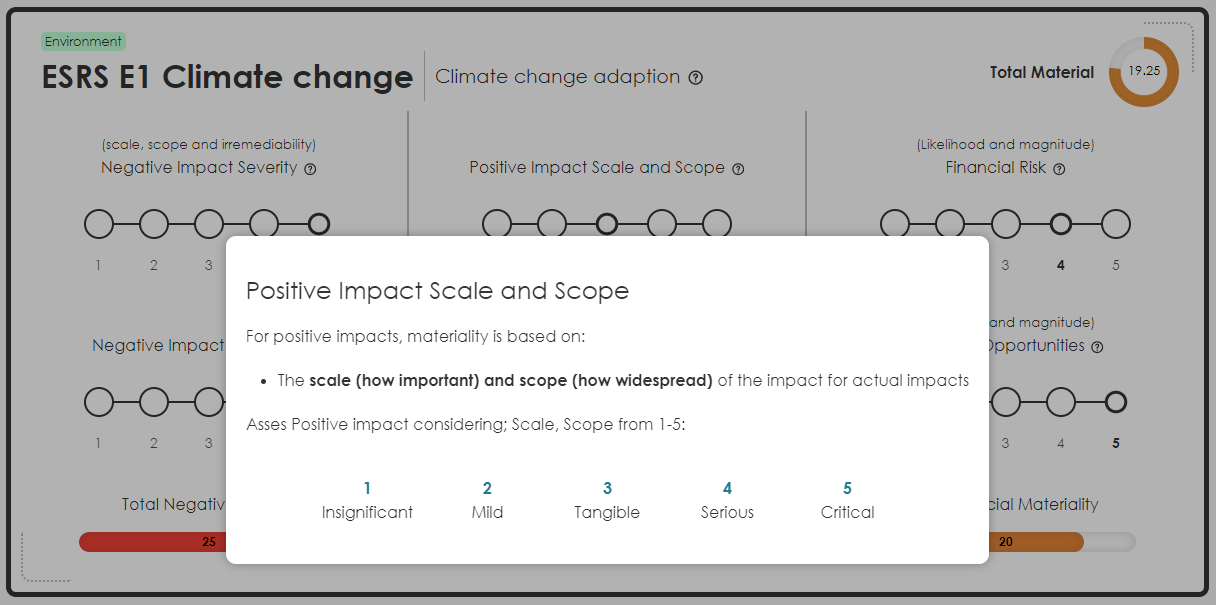

I web-appen beskrivs varje potentiell väsentlig fråga med hjälp av definitioner från ESRS för att göra bedömningen lättare att förstå och utföra. Klicka på frågetecknet för att se definitionerna.

Bedömningen görs genom det dubbla väsentlighetsperspektivet och bedömer påverkan och finansiell väsentlighet.

Bedömning av konsekvensers väsentlighet

Negativa konsekvenser

Allvarlighetsgraden baseras på följande faktorer:

- Skala,

- tillämpningsområde, och

- återställbarhet. I händelse av potentiella negativa konsekvenser för mänskliga rättigheter beaktas konsekvensens allvarlighetsgrad före dess sannolikhet.

Positiva konsekvenser

För positiva konsekvenser bygger väsentligheten på:

- konsekvensens skala och omfattning, för faktiska konsekvenser, och

- konsekvensens skala, omfattning och sannolikhet, för potentiella konsekvenser.

Bedömning av finansiell väsentlighet

- Riskers och möjligheters väsentlighet bedöms utifrån en kombination av hur sannolikt det är att de inträffar och de finansiella effekternas potentiella omfattning.

Bedömningen görs genom en väldefinierad skala 1-5 för varje del som ska bedömas. Klicka på frågetecknet för att se definitionerna som illustreras i bilden nedan:

Steg 8. Vikt och besluta om företagets väsentliga frågor

Detta är en komplext att genomföra. Det finns många saker att ta hänsyn till och fragment av detta beskrivs på olika ställen i ESRS och nyckelfrågor som tröskel eller tröskelvärden knappt beskrivs över huvud taget.

Här följer några saker att tänka på och efter det lösningen hur det görs i Mentcon modellen för ESRS.

Frågor att överväga:

- Brist på tydliga kriterier: ESRS saknar specifika tröskelvärden eller detaljerade kriterier för att fastställa väsentlighet. Detta kan leda till inkonsekvenser i hur olika företag bedömer och rapporterar om väsentliga frågor.

- Kvalitativa och/eller kvantitativa tröskelvärden: Väsentlighetsbedömningar måste innehålla kvalitativa bedömningar och/eller kvantitativa data, men de exakta tröskelvärdena eller kriterierna för dessa bedömningar anges inte i ESRS.

- Intressentengagemang: Bedömningen måste ta hänsyn till intressenternas syn på väsentlighet (som görs i väsentlighetsbedömningen).

- Kvalitativa kontra kvantitativa trösklar: Vad är kvantitativa trösklar? Är det subjektiva åsikter från vissa intressenter i värdekedjan och hur ska det viktas i helhetsbilden? När vi gjorde en väsentlighetsbedömning fick vi siffror, är inte det kvantitativa data? Vi har några kvantitativa trösklar i vårt företag, hur kan vi veta om de är låga eller höga och hur ska vi vikta dem mot intressenternas åsikter?

- Konsekventiell kontra finansiell väsentlighet: En hållbarhetsfråga uppfyller kriteriet om dubbel väsentlighet om den är väsentlig ur ett konsekvensperspektiv eller ur den finansiella perspektivet eller bådadera.

- Tidshorisonter: Detta bör beaktas vid bedömning och beslut om de väsentliga frågorna. Dessutom är hållbarhetsfrågor dynamiska, och vad som anses vara väsentligt kan förändras över tid i takt med att kundernas krav, innovation, samhällets förväntningar och regulatoriska krav utvecklas. ESRS tillhandahåller inte en tydlig process för kontinuerlig uppdatering av väsentlighetsbedömningar för att återspegla dessa förändringar.

Så här värderar och beslutas om företagets väsentliga frågor:

I Mentcon-modellen kommer processen för att genomföra den dubbla väsentlighetsbedömningen att infogas i hållbarhetsredovisningen automatiskt när man följer processen i Mentcons modellapp.

Efter att ha gjort den dubbla väsentlighetsbedömningen i Mentcon-modellen med intressenter i värdekedjan kommer ett resultat att presenteras.

Resultatet kommer att visas i både grafiska matriser och lista:

- Negativ konsekvens

- Positiv konsekvens

- Total konsekvens

- Finansiell risk

- Ekonomiska möjligheter

- Total finansiell väsentlighet

- Total väsentlighet

- Resultatet delas även upp i resultatet från extern respektive intern intressent i värdekedjan.

Intressentbedömningen i Mentcons modellapp ska mot fördefinierade kvantitativa tröskelvärden i det tidigare steget av denna process. (De kvantitativa trösklarna kan vara trösklar för ekonomiskt material och/eller trösklar för ekologisk påverkan baserade på ramverk som till exempel Science-Based Targets Initiative for Nature (SBTN) eller andra ramverk/initiativ).

Resultatet av den dubbla väsentlighetsbedömningen ska sedan granskas av interna experter som en del av förfarandet för tillbörlig aktsamhet.

Nästa steg är att gå igenom de väsentliga frågorna med hela koncern/företagsledningen. Baserat på de väsentliga frågorna är företagsledningen ansvarig för att vidta åtgärder på de väsentliga hållbarhetsfrågorna, sätta mål och rapportera enligt ESRS.

I enlighet med Mentcon-modellen är det företagets styrelse som slutligt beslutar om företagets väsentliga frågor.

Steg 9. Generera strukturen för hållbarhetsredovisningen

När beslut är fattat om företagets väsentliga hållbarhetsfrågor i Mentcons modellens web-app, genereras strukturen för hållbarhetsförklaringen och alla dess datapunkter att rapportera på automatiskt, för just ditt företag!

Alla beskrivningar av processen för att genomföra den dubbla väsentlighetsbedömningen, inklusive beskrivning av företagets affärsmodell, värdekedja, due diligence etc. kommer automatiskt att infogas i motsvarande datapunkter i hållbarhetsförklaringen.

Vissa datapunkter måste beskrivas företagsspecifikt, och för dessa datapunkter finns mallar tillgängliga. För alla datapunkter finns exempel från andra företag på hur de redovisar, vilket gör det enkelt att förstå vad som ska redovisas och agera och upplysa enligt kraven i ESRS.

Hur vet vi vad som ska rapporteras i hållbarhetsförklaringen baserat på väsentlighetsbedömningen?

Fastställa vilka upplysningar som ska ingå:

- Identifiera upplysningar som ska rapporteras: De hållbarhetsfrågor som identifierats som väsentliga ska inkluderas i hållbarhetsförklaringen. D.v.s. alla datapunkter som har relaterar till de väsentliga hållbarhetsfrågorna. Det är i ca 700 datapunkter i genomsnitt. Det här är ett riktigt detektivjobb och tar tid. Planera för det. Ta hjälp av en tex er hållbarhetrevisor, om möjligt, redan i tidigt skede, för att inte hamna i problem i senare skeden på grund av rapportering av felaktiga datapunkter.

- Eventuella företagsspecifika upplysningar: Om vissa väsentliga aspekter inte omfattas eller inte täcks i tillräcklig utsträckning av befintliga ESRS-rapporter för ett företag, ska företagsspecifika upplysningar finnas för att säkerställa en heltäckande rapportering om dessa frågor.

Om du använder Mentconmodellen och dess webbapp:

Dispositionen av hållbarhetsredovisningen och alla datapunkter att redovisa genereras automatiskt baserat på den dubbla väsentlighetsbedömningen.

Dessutom genereras dokumentation av väsentlighetsbedömningsprocessen, de kriterier som används, resultaten av intressentengagemanget och motivering för att fastställa väsentliga hållbarhetsfrågorna med mera infogas automatiskt under korrekt datapunkt.

Ca 300 datapunkter kommer vara förskrivna baserat på de första stegen som vid denna tidpunkt är genomförd enligt Mentconmodellen och dess webbapplikation. För resterande datapunkter som företaget ska rapportera på finns det mallar för vilken information som ska ingå under varje datapunkt, inklusive exempeltexter från andra företag som, så att det blir lätt att förstå och rapportera.

Vad är värdekedjan i ESRS och hur används den?

Begreppet värdekedja i (ESRS) är omfattande och omfattar hela spektrumet av aktiviteter, resurser och relationer som är nödvändiga för ett företags verksamhet.

Definition av värdekedjan i ESRS (Svenska versionen):

”Hela raden med aktiviteter, resurser och förbindelser som har samband med företagets affärsmodell och den externa miljö där det är verksamt.

En värdekedja innefattar de verksamheter, resurser och förbindelser som företaget använder och förlitar sig på för att skapa sina produkter eller tjänster, från idéstadiet till leverans, konsumtion och avslutad livslängd. Till relevanta verksamheter, resurser och förbindelser hör

- de i företagets egna operativa verksamhet, såsom personalresurser,

- de i dess leverans-, marknadsförings- och distributionskanaler, såsom källor till material och tjänster och försäljning och leverans av produkter och tjänster, och

iii. de finansiella, geografiska, geopolitiska och regleringsmässiga miljöer där företaget är verksamt.

Värdekedjan innefattar aktörer i tidigare och senare led än företaget. Aktörer i tidigare led än företaget (t.ex. leverantörer) tillhandahåller produkter eller tjänster som används för att utveckla företagets produkter eller tjänster. Enheter i senare led än företaget (t.ex. distributörer, kunder) tar emot produkter eller tjänster från företaget.

I ESRS används begreppet värdekedja i singularis, även om det medges att företag kan ha flera värdekedjor.”

Kortfattad beskrivning av hur värdekedjan kan användas i ESRS

- Hållbarhetsbedömning och rapportering

- Identifiera väsentlig påverkan: Förstå och bedöma hur olika segment i värdekedjan bidrar till konsekvenser, risker och möjligheter avseende hållbarhtersfrågor. Detta är avgörande för att identifiera vilka delar av värdekedjan som kan orsaka hållbarhetsproblem eller erbjuda potential för positiva hållbarhetsbidrag.

- Due Diligence-processer: Implementera due diligence (kallas tillbörlig aktsamhet i svenska versionen av ESRS) i hela värdekedjan för att identifiera, förebygga, mildra och ta hänsyn till negativa hållbarhetseffekter och öka de positiva effekterna. Detta innebär att samarbeta med olika aktörer i värdekedjan för att säkerställa efterlevnad av hållbarhetsstandarder och processer.

- Upplysningar och transparens

- Hållbarhetsredovisning: Inkludera detaljerad information om värdekedjan i hållbarhetsförklaringen. Detta omfattar bland annat hur företaget hanterar sina förbindelser med leverantörer i tidigare led och kunder i efterföljande led för att minska riskerna och utnyttja möjligheterna till hållbarhet.

- Rapportering genom hela värdekedjan: Rapportera om de väsentliga konsekvenserna, riskerna och möjligheterna i samband med värdekedjan, och utvidga rapporteringen utöver företagets omedelbara verksamhet till att omfatta leverantörer i tidigare led och kunder i efterföljande led.

- Engagemang och samarbete

- Intressentengagemang: Samverka aktivt med intressenter i hela värdekedjan för att samla in insikter och feedback om företagets hållbarhetsarbete, effekter och förbättringsområden. Detta inkluderar leverantörer, kunder och andra nyckelaktörer som är en del av affärsekosystemet.

- Samarbetsinitiativ: Delta i eller initiera samarbetsinsatser med partners i värdekedjan för att ta itu med gemensamma hållbarhetsutmaningar som t.ex. att minska utsläppen, säkerställa rättvisa arbetsmetoder och främja cirkulär ekonomi.

- Lednings- och strategiintegration

- Strategiskt beslutsfattande: Integrera överväganden om värdekedjan i strategisk planering och beslutsprocesser. Detta inkluderar att till exempel välja leverantörer baserat på hållbarhetskriterier, designa produkter för lägre miljöpåverkan och välja distributionsmetoder som minimerar koldioxidavtrycket.

- Riskhantering: Identifiera och hantera risker som uppstår i värdekedjan, till exempel störningar i leveranskedjan, efterlevnadsrisker eller ryktesrisker relaterade till leverantörernas metoder.

- Förbättra hållbarhetsarbetet

- Förbättring och innovation: Använd insikter från analys av värdekedjan för att driva innovationer och förbättringar inom hållbarhet. Det kan handla om att utveckla nya, mer hållbara produktlinjer, förbättra resurseffektiviteten eller implementera mer hållbara logistiklösningar.

- Prestationsmått och mål: Sätt upp specifika, mätbara mål för hållbarhetsprestanda i hela värdekedjan och övervaka framstegen genom fastställda mätvärden.

Sammanfattningsvis används värdekedjekonceptet i ESRS för att bredda omfattningen av hållbarhetsrapportering och hållbarhetshantering, vilket säkerställer att ett företag inte bara tittar på sin direkta verksamhet utan också tar hänsyn till det bredare nätverket av aktiviteter och relationer som påverkar dess hållbarhetsavtryck. Genom att göra det kan företag bättre hantera sin hållbarhetspåverkan och anpassa sig närmare de globala hållbarhetsmålen.

Hur ska värdekedjan beskrivas i ESRS?

Beskrivningen av värdekedjan bör inriktas på viktiga värdeskapande aktiviteter i värdekedjan. (Värdekedjan går hand i hand med Affärsmodellen (Se Affärsmodell) och båda ska beskrivas och analyseras för att kunna genomföra den Dubbla väsentlighetsbedömningen och rapportera om olika upplysningskrav i ESRS).

För varje del i värdekedjan ska aktiviteter, resurser och relationer beskrivas samt företagets position i värdekedjan.

I Mentcon-modellens web-app finns en mall för att beskriva värdekedjan. Mallen är gjord utifrån definitionen av värdekedja enligt CSRD och ESRS och är anpassad till att kunna svara på olika upplysningskrav i de olika ESRS-standarderna. I Mentcon-modellens web-app infogas informationen om värdekedjan automatiskt i de datapunkter det ska beskrivas när hållbarhetsförklaringen genereras.

Här är en länk till en artikel med en video om hur värdekedjan kan beskrivas i ESRS, om ditt företag inte har access till vår web-app ännu:

Var kommer affärsmodellen in i bilden i ESRS och hur ska den användas?

”Affärsmodell” (Business model på engelska) nämns 144 gånger i ESRS och affärsmodellen är ett grundläggande begrepp i de europeiska standarderna för hållbarhetsrapportering (ESRS), särskilt beskriven i ESRS 1, som omfattar de allmänna kraven för hållbarhetsrapportering.

Affärsmodellens roll i ESRS

- Integrering i hållbarhetsrapporteringen:

- Grundläggande element: Ett företags affärsmodell anses vara ett grundläggande element som formar hur hållbarhetskonsekvenser, risker och möjligheter identifieras, bedöms och hanteras. Det ger sammanhang för att förstå alla hållbarhetsrelaterade aktiviteter.

- Upplysningskrav: ESRS kräver att företagen redovisar hur deras affärsmodell samverkar med deras strategi och effekterna av detta. I detta ingår att förklara hur affärsmodellen påverkar, och påverkas av, hållbarhetsfaktorer.

- Strategisk anpassning:

- Anpassning till hållbarhetsmål: Affärsmodellen måste vara i linje med hållbarhetsmålen, vilket säkerställer att hållbarhetsöverväganden är inbäddade i kärnverksamhetens strategier. Denna anpassning hjälper till att identifiera områden där affärsmodellen kan anpassas för att förbättra hållbarhetsresultaten.

- Informera om strategi- och affärsmodellsjusteringar: Hållbarhetsaspekter som identifieras genom väsentlighetsbedömningsprocessen (som inkluderar beskrivning och analys av affärsmodellen) bör ligga till grund för strategiska justeringar för att optimera hållbarhetsåtaganden.

Nyttjande av affärsmodellen i ESRS

- Väsentlighetsbedömning:

- Identifiera effekter, risker och möjligheter: Affärsmodellen hjälper till att identifiera vilka hållbarhetsfrågor som är potentiellt väsentliga baserat på företagets aktiviteter, resurser och relationer. Detta är avgörande för att fokusera insatserna på de viktigaste hållbarhetsutmaningarna och möjligheterna.

- Drivande av rapporteringens omfattning: Omfattningen av hållbarhetsrapportering formas i hög grad av affärsmodellen, eftersom den definierar vad företaget gör, hur det skapar värde, vidtar åtgärder och vilka resurser det förlitar sig på, vilket i sin tur påverkar vilka hållbarhetsfrågor som ska rapporteras.

- Styrning och strategiutveckling:

- Vägledning för styrning: Att förstå affärsmodellen hjälper till att utforma styrningsstrukturer som kan hantera hållbarhetsfrågor på ett effektivt sätt. Detta inkluderar beslut om tillsyn, ansvar och integrering av hållbarhet i bolagsstyrningen.

- Strategiformulering och genomförande: Insikter från affärsmodellen används för att skapa hållbarhetsstrategier som är samstämmiga med verksamhetens kärnverksamhet och framtida mål.

- Risk- och möjlighetshantering:

- Bedömning av hållbarhetsrisker: Affärsmodellsanalysen hjälper till att identifiera potentiella risker och sårbarhet relaterade till hållbarhet som företaget kan ställas inför, vilket gör det möjligt att utveckla strategier för att till exempel minska utsläppen.

- Ta vara på möjligheter: På samma sätt kan en tydlig förståelse för affärsmodellen avslöja möjligheter till hållbarhetsinnovationer och förbättringar som är i linje med affärsverksamheten och marknadspositioneringen.

- Rapportering och upplysningar:

- Omfattande upplysningar: Företag är skyldiga att beskriva sin affärsmodell ur olika aspekter i sin hållbarhetsförklaring, vilket ger intressenterna en tydlig förståelse för hur hållbarhet integreras i kärnverksamheten.

- Ökad transparens: Rapportering om hur affärsmodellen interagerar med hållbarhetsfrågor ökar transparensen och hjälper intressenterna att förstå företagets hållbarhetsresa och åtaganden.

Sammanfattningsvis fungerar affärsmodellen i ESRS som en kritisk lins genom vilken företag bedömer och rapporterar sina hållbarhetskonsekvenser, risker och möjligheter. Den vägleder strategiska beslut, formar styrningsprocesser och informerar om omfattande och transparenta hållbarhetsupplysningar, vilket säkerställer att hållbarhetsöverväganden är en integrerad del av företagets kärnverksamhet och strategiska planer.

Hur definierar och analyserar företag affärsmodellen och använder den genom hela hållbarhetsrapporten i ESRS?

Hur affärsmodellen eller affärsmodellerna ska definieras beskrivs inte i ESRS. Som beskrivits i det föregående svaret återkommer affärsmodellen och dess relation till olika aspekter om och om igen i upplysningskraven i ESRS.

Att analysera och använda affärsmodellen genom hela hållbarhetsförklaringen är omöjligt att svara generellt på. Så här löser Mentcon det för våra kunder när de använder Mentconmodellen:

I Mentconmodellen ingår hur man beskriver och analyserar affärsmodellen. Den läggs automatiskt in under Data punkt 42 i hållbarhetsförklaringen.

Förklaringar av hur företag lämnar relevant information om affärsmodellen i de andra över hundra datapunkterna med koppling till affärsmodellen är en del av Mentconmodellens process. Dessa beskrivs med hjälp av mallar som fångar de specifika kraven för varje Datapunkt, med exempel från andra företag, för att göra det lätt att förstå, förbättra företaget och beskriva i hållbarhetsförklaringen.

Om du inte använder Mentconmodellen är Osterwalders Business Model Canvas lämplig för att beskriva affärsmodellen/affärsmodellerna som en bas för ESRS-upplysningar.

Vår revisionsbyrå kan inte ge tydliga riktlinjer för att fastställa väsentliga trösklar. Varför är tröskel för väsentlighet så förvirrande?

För det första är det viktigt att konstatera, hur man ställer in trösklar för vad som är material är inte väl definierat i ESRS. Många företag och dess konsulter har varit förvirrade och gör allvarliga misstag. Detta är inte konstigt. Vi kommer att redogöra för varför situationen är förvirrande och tillhandahålla information som hjälper till att förstå detta, för att underlätta resonemanget med de konsulter som ska stötta er.

Faktorer till förvirringen om ”tröskeln”

Definition av väsentlig tröskel: Finns inte i ESRS, men är sedan länge definierad i andra sammanhang som GHG-protokollet och betyder då något helt annat. I GHG-protokollet: ”Ett begrepp som används i verifieringsprocessen. Det används ofta för att avgöra om ett fel eller en utelämnande är en väsentlig avvikelse eller inte. Det bör inte ses som en minimum för att definiera en fullständig inventering”.

Måltröskeln: Måltröskeln (Target threshold på engelska) är något annat. Det kan användas för att hjälpa ett företag att sätta ett mål när de redan vet vad som är väsentligt för företaget. I ESRS nämns måltrösklar i ESRS E2 till E5 och hänvisar främst till Science-Based Targets Initiative for Nature (SBTN) men även andra ramverk/initiativ. Många konsult- och även stora revisionsbyråer har tyvärr blandat ihop måltrösklar med väsentliga trösklar.

Förvirrande text/fel i ESRS: Ett exempel på fel skrivet i ESRS 1 § 42: I vissa befintliga standarder och ramar används termen ”mest betydande konsekvenser” vid hänvisning till det tröskelvärde som används för att identifiera de konsekvenser som i ESRS beskrivs som ”väsentliga konsekvense”.

Vi på Mentcon känner inte till någon standard eller ramverk som använder termen ” mest betydande konsekvenser” (most significant impacts, på engelska).

I det här fallet kanske ESRS hänvisar till ”Signifikant tröskel” som används i GHG-protokoll och ekologiska ramverk. Men definitionen av signifikant tröskel är något helt annat: https://ghgprotocol.org/sites/default/files/standards/ghg-protocol-revised.pdf.

Kvalitativa och/eller kvantitativa tröskelvärden: Väsentlighetsbedömningar måste innehålla kvalitativa bedömningar och/eller kvantitativa data, men de exakta tröskelvärdena eller kriterierna för dessa bedömningar anges inte alls.

Brist på tydliga kriterier: ESRS saknar specifika tröskelvärden eller detaljerade kriterier för att fastställa väsentlighet. Detta kan leda till inkonsekvenser i hur olika företag bedömer och rapporterar om väsentliga frågor.

Brett spektrum av överväganden: ESRS kräver att företagen tar hänsyn till ett brett spektrum av potentiella konsekvenser och intressenter, vilket kan vara överväldigande och öppet för tolkning. Det breda omfånget gör det svårt att sätta fingret på vilka frågor som ska prioriteras.

Subjektiva bedömningar: Att förlita sig på kvalitativa bedömningar innebär att olika företag kan komma fram till olika slutsatser om vad som är väsentligt, även när de står inför liknande omständigheter. Denna subjektivitet kan minska jämförbarheten och tillförlitligheten mellan olika företags hållbarhetsförklaringar.

Dubbel väsentlighet och dess komplexitet: Det dubbla fokuset på finansiell och konsekvensiell väsentlighet kräver att företag utvärderar frågor ur flera perspektiv, vilket kan vara komplext och tidskrävande. Det blir helt enkelt otroligt många tröskelvärden som ska tas fram. Det innebär också att en fråga kan vara väsentlig ur ett konsekvensperspektiv men inte ur ett finansiellt, eller vice versa, vilket lägger till ytterligare ett lager av komplexitet.

Dynamiska och föränderliga förutsättningar: Hållbarhetsfrågor är dynamiska, och vad som anses vara väsentligt kan förändras över tid i takt med att kundernas krav, innovation, samhällets förväntningar och regulatoriska krav utvecklas. ESRS tillhandahåller inte en tydlig process för kontinuerlig uppdatering av väsentlighetsbedömningar för att återspegla dessa förändringar.

Hur sätts trösklar för väsentliga konsekvenser och de finansiella riskerna och möjligheterna?

Att fastställa tröskelvärden för väsentliga konsekvenser och finansiella risker och möjligheter enligt de allmänna kraven i ESRS E1 kan göras på olika sätt beroende på typen av potentiell väsentlig konsekvens och finansiella risker och möjligheter.

Här är ett mer generellt exempel sammanfattat, om ditt företag inte har tillgång till det systematiska tillvägagångssättet i Mentconmodellen för att bestämma tröskelvärdena för olika hållbarhetsfrågor för offentliggörande:

Steg 1: Definiera utvärderingens omfattning

- Identifiera alla hållbarhetsfrågor som kan påverka företaget eller påverkas av företagets verksamhet i hela värdekedjan. Detta inkluderar miljö-, sociala- och bolagsstyrningsfaktorer (ESG).

- Fastställ gränserna för utvärderingen, som kan omfatta direkta åtgärder, leverantörer, kunder och bredare samhällsinteraktioner.

Steg 2: Kriterier för prioritering

- Utveckla kriterier för att prioritera dessa frågor baserat på deras potentiella konsekvens på miljön och samhället (konsekventiell väsentlighet) och deras potential att påverka företagets finansiella ställning (finansiell väsentlighet).

- Väsentliga konsekvenser bedöms på:

- Allvarlighetsgraden för konsekvenser baseras på följande faktorer:

- skala,

- tillämpningsområde och

- återställbarhet.

- För positiva konsekvenser bygger väsentligheten på

- konsekvensens skala och omfattning, för faktiska konsekvenser, och

- konsekvensens skala, omfattning och sannolikhet, för potentiella konsekvenser.

- Allvarlighetsgraden för konsekvenser baseras på följande faktorer:

I händelse av potentiella negativa konsekvenser för mänskliga rättigheter beaktas konsekvensens allvarlighetsgrad före dess sannolikhet.

- Finansiella risker och möjligheters väsentlighet bedöms utifrån en kombination av hur sannolikt det är att de inträffar och de finansiella effekternas potentiella omfattning.

Steg 3: Intressentengagemang

- Samverka med relevanta intressenter för att förstå deras farhågor och perspektiv på vad de anser vara viktiga hållbarhetsfrågor.

- Införliva feedback från intressenter för att anpassa väsentlighetströsklarna till både intressenternas förväntningar och affärsprioriteringar.

Steg 4: Strategisk analys

- Analysera hur identifierade hållbarhetsfrågor kan påverka företaget.

- Beakta både kortsiktiga och långsiktiga effekter, med beaktande av företagets strategiska inriktning och operativa sammanhang.

Steg 5: Kvantitativa och kvalitativa trösklar

- Fastställa kvantitativa tröskelvärden där och om möjligt, t.ex. procentuella förändringar av intäkter eller kostnader, eller specifika åtgärder för miljöpåverkan (t.ex. ton CO2-utsläpp).

- Definiera kvalitativa tröskelvärden baserat på effektens eller riskens art, t.ex. förändringar i regelverket, förändringar i konsumenternas preferenser eller påverkan på de anställdas välfärd.

Steg 6: Finansiella väsentlighetsöverväganden

- Bedöm de potentiella ekonomiska effekterna av varje hållbarhetsfråga och överväg hur de kan påverka investeringsbeslut, finansieringskostnader eller driftskostnader.

- Ta hänsyn till beroenden av miljö-, human-l och socialt kapital, vilket kan påverka företagets förmåga att generera framtida ekonomiska fördelar.

Steg 7: Dokumentation och granskning

- Dokumentera logiken bakom varje tröskelsättning och se till att den är motiverad och begriplig för externa parter.

- Se regelbundet över och uppdatera tröskelvärdena när ny information blir tillgänglig eller när affärs- och miljöförhållandena förändras.

Steg 8: Integrering i rapporteringen

- Integrera resultaten av väsentlighetsbedömningen, metodik som använts och de fastställda tröskelvärdena i företagets hållbarhetsförklaring.

- Säkerställ tydlig redovisning av hur tröskelvärden fastställdes och hur de påverkar rapporteringen av väsentliga konsekvenser, risker och möjligheter.

Formulärets överkant

Detta är fortfarande inte lätt. Väsentlighetströskeln i ESRS anses ofta vara vag och förvirrande eftersom den saknar de tydliga, konkreta kriterier. Tydligare riktlinjer och mer specifika kriterier skulle hjälpa företagen att mer konsekvent och korrekt fastställa väsentliga hållbarhetsfrågor.

Därför har Mentcon gjort det mycket enklare att sätta trösklar som en integrerad funktion i Mentconmodellens webbapp, vilket minskar subjektiviteten, tar hänsyn till intressenter och sätter tydliga trösklar för företagens väsentliga frågor.

Och ja, naturligtvis, i Mentconmodellen webbapp läggs upplysningar in om metodiken för hur detta har gått till in automatiskt under de datapunkter som kräver information om väsentliga trösklar.

Vad är Due diligence (tillbörlig aktsamhet) enligt ESRS 1 och hur genomför man den?

Due diligence enligt ESRS 1 är en systematisk process som företag använder för att identifiera, förebygga, mildra och redogöra för hur de hanterar faktiska och potentiella negativa konsekvenser för miljön och människor som är kopplade till deras verksamhet. Denna process är avgörande för att fastställa de väsentliga konsekvenser, risker och möjligheter som ska redovisas i hållbarhetsförklaringen.

Översikt över hur due diligence definieras och ska genomföras enligt ESRS 1:

Definition av Due Diligence

- Due diligence processen: ESRS definierar tillbörlig aktsamhet som den pågående praxisen att bedöma och hantera de faktiska och potentiella negativa konsekvenserna av ett företags verksamhet, produkter, tjänster och affärsrelationer, inklusive både uppströms och nedströms i värdekedjan.

- Anpassning till ramverk: Processen återspeglar de principer som beskrivs i internationella ramverk som FN:s vägledande principer för företag och mänskliga rättigheter och OECD:s riktlinjer för multinationella företag.

Hur man genomför due diligence enligt ESRS 1

Steg 1: Integrera due diligence i styrning och strategi

- Integrering av styrning: Säkerställa att hållbarhetsfrågor integreras i styrningsstrukturerna. Information om hållbarhetsfrågor bör regelbundet lämnas till och behandlas av förvaltnings-, lednings- och tillsynsorganen.

- Inkludering av strategier: Införliva överväganden om hållbarhetsrisker och konsekvenser i företagets planering av strategi och affärsmodeller. Detta innefattar hur företaget planerar att hantera dessa risker och konsekvenser.

Steg 2: Samverka med intressenter

- Identifiera intressenter: Bestäm vem som kan påverka eller påverkas av företagets verksamhet – detta inkluderar anställda, samhällen, leverantörer, konsumenter med mera.

- Samråd med intressenter: Samarverka med intressenter för att förstå deras oro över enhetens konsekvenser för människor och miljö. Använd dessa insikter för att informera due diligence-processen.

Steg 3: Identifiera och bedöma effekter

- Konsekvensbedömning: Identifiera både faktiska och potentiella negativa konsekvenser som är kopplade till företagets egen verksamhet och dess värdekedja. Prioritera konsekvenser baserat på deras allvarlighetsgrad och sannolikhet.

- Risk- och möjlighetsbedömning: Bedöm hur dessa konsekvenser översätts till risker och möjligheter för företaget, både på kort, medel och lång sikt.

Steg 4: Vidta åtgärder

- Minska negativa konsekvenser: Utveckla och implementera åtgärder för att förhindra eller mildra identifierade negativa konsekvenser. Det kan handla om att ändra operativa rutiner, förbättra arbetsmiljömässiga säkerhetsrutiner eller ändra hanteringen av leveranskedjan.

- Åtgärdsplaner: Upprätta processer för att avhjälpa eventuella skador som orsakas av företagets verksamhet eller affärsrelationer.

Steg 5: Följa upp ändamålsenlighet

- Övervaka och granska: Övervaka kontinuerligt ändamålsenligheten av de åtgärder som vidtas för att hantera hållbarhetskonsekvenseroch justera strategier vid behov.

- Rapportering och transparens: Regelbundet rapportera om framstegen och ändamålsenligheten i åtgärderna för tillbörlig aktsamhet i hållbarhetsförklaringen.

Steg 6: Offentlig rapportering och ansvarsskyldighet

- Upplysningar: Redovisa processer, resultat och åtgärder för tillbörlig aktsamhet i hållbarhetsförklaringen. Detta inkluderar att beskriva hur negativa konsekvenser hanteras och hur intressenternas engagemang har påverkat due diligence-processen.

Införliva Due Diligence i hållbarhetsförklaringen

Omfattande rapportering: Säkerställa att hållbarhetsförklaringen återspeglar den omfattande due diligence-processen. Detta bör omfatta en diskussion om styrningspraxis, resultat av intressenternas engagemang, konsekvensbedömningar, vidtagna åtgärder och åtgärdernas ändamålsenlighet.

Due diligence är inkorporerat i Mentconmodellen för ESRS och hur den har genomförts ska dokumenteras i många datapunkter i hållbarhetsförklaringen. När du följer Mentconmodellen kommer rätt information infogas automatiskt under rätt datapunkter.

Jag förstår inte införlivande genom hänvisning som beskrivs i ESRS 1 avsnitt 9.1. Förklara med exempel.

I BP-2 – Upplysningar med avseende på särskilda omständigheter, Datapunkt 16 ska en förteckning över införlivande genom hänvisningar redovisas.

Eftersom information som affärsmodell och värdekedja kanske redan finns på annan plats (t.ex. i förvaltningsberättelsen) kan hänvisningar bidra till att undvika överflödig rapportering.

Nedan följer ett exempel på en sådan lista med typiska upplysningar som kan införlivas genom hänvisning:

Förteckning över upplysningar om ESRS som införlivats genom hänvisning

ESRS 2, Allmänt utlämnande av uppgifter SBM-1:

Källa: Förvaltningsberättelse.

Specifika datapunkter: Beskrivning av affärsmodell och värdekedja. ESRS 2 SBM-1 Datapunkt 42 och 42c.

ESRS E1, Klimatförändringar ESRS 2 SBM-3 E1:

Refererad källa: Universellt registreringsdokument, artikel om miljöstrategi.

Specifika datapunkter: Uppgifter om resiliensplanering för klimatrelaterade risker: ESRS E1 SBM-3 Datapunkt 19b–c.

ESRS S1:

Källa: Finansiella rapport.

Specifika uppgifter: Uppgifter om sysselsättningssiffror i den finansiella översikten: ESRS 2 SBM-1 Datapunkt 40a iii, ESRS S1, S1–6, 50a och 50c.

ESRS Den egna arbetskraften S1-4:

Källa: Bolagsstyrningsrapport.

Specifika datapunkter: Information om initiativ för anställdas hälsa och säkerhet, stödprogram för psykisk hälsa och ergonomi på arbetsplatsen: ESRS S1 Datapunkt 37, 38 a-d.

ESRS Ansvarsfullt företagande G1:

Källa: Ersättningsrapport som krävs enligt direktiv 2007/36/EG.

Specifika datapunkter: Upplysningar om ledningens ersättningspolicy kopplad till etiska affärsmetoder och åtgärder mot korruption: ESRS S1 datapunkt 97b, ESRS 2 GOV-3 datapunkt 29 och 29c.

ESRS E4 Biologisk mångfald och ekosystem:

Källa: Emas-rapporten.

Specifika datapunkter: Information om markanvändning med hjälp av vägledning från EU:s miljölednings- och miljörevisionsordning (Emas): ESRS E4 Datapunkt AR 3 a–d.

ESRS 2 Allmänna upplysningar

Svar på vanligt förekommande frågor om ESRS 2 Allmänna upplysningar.

Vad är syftet med ESRS 2 Allmänna upplysningar?

Syftet med ESRS 2 Allmänna upplysningar är att tillhandahålla ett ramverk för alla företag att offentliggöra hållbarhetsinformation som är sektors-specifik och tillämplig inom olika hållbarhetsfrågor. Denna standard är utformad för att säkerställa att organisationer rapporterar om hållbarhetsfrågor på ett heltäckande sätt och täcker de övergripande standarder och rapporteringsområden som definieras i ESRS 1 Allmänna krav.

ESRS 2 Allmänna upplysningar anger de upplysningskrav som varje företag måste följa när de upprättar sina hållbarhetsrapporter, oavsett deras specifika sektor eller de unika hållbarhetsutmaningar de står inför. Detta inkluderar tillämpning av de allmänna upplysningskraven och deras tillhörande datapunkter från aktuella ESRS som specificeras i bilaga C till standarden:

| Upplysningskrav i ESRS 2 | Motsvarande punkt i ESRS |

| GOV–1 – Förvaltnings-, lednings- och tillsynsorganens roll | ESRS G1 Affärsetik (punkt 5) |

| GOV-3 Integration av hållbarhetsrelaterade resultat i incitamentssystem | ESRS E1 Klimatförändringar (punkt 13) |

| SBM-2 Intressenters intressen och synpunkter |

ESRS S1 Den egna arbetskraften (punkt 12) ESRS S2 Arbetstagare i värdekedjan (punkt 9) ESRS S3 Berörda samhällen (punkt 7) ESRS S4 Konsumenter och slutanvändare (punkt 8) |

| SBM-3 Väsentliga konsekvenser, risker och möjligheter och deras förhållande till strategi och affärsmodell |

ESRS S1 Klimatförändringar (punkterna 18–19) ESRS E4 Biologisk mångfald och ekosystem (punkt 16) ESRS S1 Den egna arbetskraften (punkterna 13–16) ESRS S2 Arbetstagare i värdekedjan (punkterna 10–13) ESRS S3 Påverkade samhällen (punkterna 8–11) ESRS S4 Konsumenter och slutanvändare (punkterna 9–12) |

| IRO-1 Beskrivning av arbetsgången för att fastställa och bedöma väsentliga konsekvenser, risker och möjligheter |

ESRS S1 Klimatförändringar (punkterna 20–21) ESRS E2 Förorening (punkt 11) ESRS E3 Vattenresurser och marina resurser (punkt 8) ESRS E4 Biologisk mångfald och ekosystem (punkterna 17–19) ESRS E5 Resursanvändning och cirkulär ekonomi (punkt 11) ESRS G1 Affärsetik (punkt 6) |

Dessa krav är obligatoriska för beskrivningar av processerna för att identifiera och bedöma väsentliga konsekvenser, risker och möjligheter (IRO-1) och gäller för andra krav endast om den relaterade hållbarhetsfrågan bedöms vara väsentlig enligt företagets väsentlighetsbedömning, som är förankrad i principen om dubbel väsentlighet enligt ESRS 1.

Detta tillvägagångssätt säkerställer att upplysningarna är både relevanta och heltäckande, vilket ger intressenterna en tydlig förståelse för hur företaget hanterar sina viktigaste hållbarhetsutmaningar och möjligheter, vilket ökar transparensen och ansvarsskyldigheten i organisationens hållbarhetspraxis.

Vilka utmaningar kan företag ställas inför när de sammanställer allmänna upplysningar enligt ESRS 2?

Företag kan ställas inför flera utmaningar när de sammanställer allmänna upplysningar enligt ESRS 2, bland annat följande:

- Kravens komplexitet: ESRS 2 innehåller ett brett spektrum av upplysningskrav som spänner över styrning, strategi, riskhantering och mått. Dessa ska redovisas med beaktande av de allmänna kraven i ESRS 1. Bredden och djupet av dessa krav kräver betydande förståelse och integration mellan olika organisatoriska funktioner, vilket kan vara särskilt utmanande för alla organisationer som inte har en process som Mentconmodellen för detta.

- Datainsamling och kvalitet: Att samla in högkvalitativa, relevanta och omfattande data över hela värdekedjan – inklusive både uppströms- och nedströmsaktiviteter – utgör en betydande utmaning. Detta innebär hantering av data från olika källor, ofta över olika geografiska platser och regelverk, som kan variera i tillgänglighet och tillförlitlighet.

- Resursfördelning: Tillräckliga resurser, både när det gäller ekonomi och kvalificerad personal, är nödvändiga för att utveckla, hantera och rapportera hållbarhetsinitiativ på ett effektivt sätt. Organisationer kan ha svårt att allokera tillräckliga resurser eller kan tycka att det är svårt att motivera investeringen i omfattande hållbarhetsrapportering.

- Integrering av hållbarhet i företagsstrategin: ESRS 2 kräver upplysningar som visar hur hållbarhet är integrerat i företagsstrategin och affärsmodellen. Detta kan vara en utmaning för företag som ännu inte helt har integrerat hållbarhet i sina strategiska planeringsprocesser som Mentconmodellen.

- Uppskattning och hantering av osäkerhet: Upplysningar kräver inte bara rapportering om aktuella effekter och risker utan även om framtida prognoser och osäkerheter. Att uppskatta dessa faktorer innebär komplexa modeller och antaganden, vilket kan vara svårt att hantera och förklara på ett transparent sätt.

- Konsekvens och jämförbarhet: Det kan vara en utmaning att upprätthålla konsekvens i rapporteringspraxis över tid och säkerställa jämförbarhet med andra organisationer, särskilt med tanke på att hållbarhetsstandarder och praxis utvecklas.

- Hålla jämna steg med regulatoriska förändringar: Det regulatoriska landskapet för hållbarhetsrapportering utvecklas snabbt. Företag måste hålla sig informerade om dessa förändringar för att säkerställa efterlevnad, vilket kan vara resurskrävande.

- Intressentengagemang: Att effektivt samarbeta med ett brett spektrum av intressenter för att samla in deras synpunkter och återspegla dessa i hållbarhetsstrategier och upplysningar kan vara komplext och tidskrävande.

- Balansera transparens med konkurrenskraft: Företag kan tycka att det är svårt att balansera behovet av transparens med oro för att avslöja för mycket information som potentiellt kan vara känslig eller ge bort konkurrensfördelar.

- Genomförande och övervakning av åtgärder: Rapportering om genomförandet och effektiviteten av hållbarhetsåtgärder kräver robusta system för att spåra resultat och framsteg mot målen. Att utveckla och underhålla dessa system kan vara komplext och kostsamt.

Mentconmodellen hanterar dessa utmaningar men kräver en samlad insats från företag med högsta ledningens ”buy-in” och allokerar resurser på lämpligt sätt för att säkerställa korrekt och effektiv rapportering.

Finns det några mallar och verktyg eller ramverk för ESRS 2 Allmänna upplysningar?

Från och med de senaste uppdateringarna har specifika mallar eller ramverk direkt från tillsynsorganen för ESRS 2 Allmänna upplysningar inte detaljerats. Det finns dock två till riktlinjer (guidance) som offentliggjorts av Efrag (den EU-stödda organisation som har utvecklat ESRS):

- EFRAG IG 1: Materiality assessment implementation guidance

- EFRAG IG 2: Value chain implementation guidance

Dessa har dock kritiserats för att ge fler frågor än svar och nya versioner av dem kommer ej att publiceras. Tills vidare uppmanas företagen att följa de riktlinjer som beskrivs i ESRS-dokumenten, som ger en struktur för vilken information som ska ingå.